供给侧继续承压,景气度降至新低

2022-04-26 17:34 作者:大众网烟台房产 来源:大众网

随着国内疫情反复、经济下行等因素影响,2022年第一季度高校毕业生CIER指数为0.71,降至2020年疫情暴发以来最低点,明显低于全国1.56的水平。与2021年一季度(1.34)和四季度(0.88)相比,本季

分行业来看,受“互联网大厂裁员”和“双减政策”等因素影响,长期以来高校毕业生较为青睐的互联网与教培行业等招聘需求缩减。尽管通信/电信、工业自动化、生物医药等现代制造和服务业就业景气较好,但由于仍处于起步阶段,未能填补目前较大的需求缺口。分城市来看,一线城市招聘需求和求职供给的体量仍相对较大,但由于求职供给人数较多,使得CIER指数仍较低。分企业来看,小微企业招聘需求受到较大冲击,大型企业需求也在缩紧,毕业生追求稳定就业心态迫切,国有企业就业“内卷化”加剧。

鉴于高校毕业生供给侧承压,景气指数降至新低,结构矛盾仍然存在的现实,报告提出:从短期来看,可通过鼓励企事业单位扩大毕业生“见习计划”规模,为灵活就业的大学生提供社保补贴,为有创业意向的大学生提供金融支持等措施,最大限度地设法创造新的就业岗位需求;从长期来看,要加快产业升级和智能制造步伐,并加大高等教育改革力度,制定新的人才培养战略,重点破解高校重概念、轻实践的顽疾,推动构建包括硬能力和软能力在内的人才培养“素质模型”和“能力清单”,为未来新一轮经济增长和社会发展提供人才储备。

一、高校毕业生就业市场总体情况

高校毕业生作为重点就业群体,关于其就业问题的讨论一直以来倍受关注。据相关数据显示,2022届高校毕业生规模预计1076万人,同比增加167万人。2022年春节之后,部分地区疫情出现反复,互联网和教培等行业裁员,对就业市场构成一些不利影响。为客观刻画当前高校毕业生就业市场状况,本报告使用智联招聘网络大数据,对高校毕业生2022年第一季度整体就业状况进行分析和研判。需要说明的是,本报告中高校毕业生招聘需求的识别,是将企业招聘职位和名称描述中有“应届”字段视为毕业生的需求端数据;求职供给的识别是将最高学历为大专以上,且毕业时间为两年之内、无工作经验的求职者,均视为高校毕业生供给端。本报告主要从高校毕业生总体就业市场状况,以及不同行业和职业、不同区域和城市、不同企业规模和性质等方面进行全方位分析。

(一)2022年第一季度毕业生景气指数同环比均下降

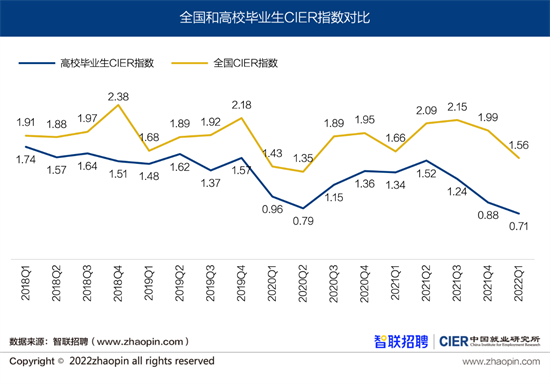

图1中为2018年以来,全国与高校毕业生就业市场景气指数的对比情况。结果显示,2022年第一季度高校毕业生CIER指数为0.71,降至2020年以来最低点,同时明显低于全国1.56的水平。与2021年一季度(1.34)和四季度(0.88)相比,本季度高校毕业生就业景气指数同环比均有所下降。

图1 全国和高校毕业生CIER指数对比

表1为2022年一季度供需端及CIER指数变动情况。从环比变动来看,本季度高校毕业生招聘需求人数下降6%,求职申请人数上升16%,使得CIER指数环比下降0.17;从同比变动来看,本季度高校毕业生招聘需求人数下降8%,求职申请人数上升75%,使得CIER指数出现同比下降0.63。

表1 2022年一季度供需端及CIER指数变动情况

(二)2022年3月高校毕业生供给侧承压明显

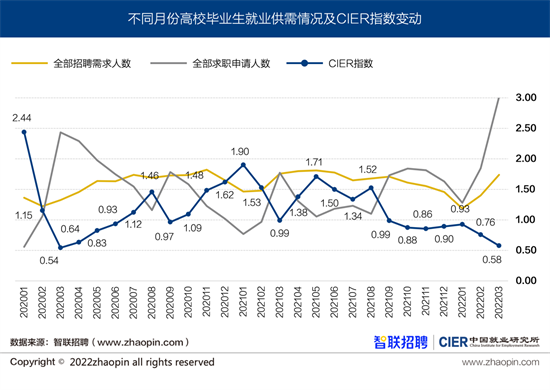

图2中显示,2022年一季度以来,1月份供需基本持平;进入2~3月后,企业招聘需求和毕业生投递人数均上升,但毕业生增幅更明显,使得3月的CIER指数下降至0.58的水平。对于2~3月份供给明显上升,除了春季求职旺季之外,可能的原因还有:1.本届毕业生求职基数本身较大,2022年毕业生人数为1076万人,高于2021年909万人;2.部分增加源于2020年的高校扩招(2020年超3400个专业第二学位和硕士生扩招20%);3.疫情导致线下求职活动受阻,毕业生不得不转为线上;4.部分考研失利的同学转向求职队伍;5.国外疫情严重,出国留学人员返回国内求职。

图2 不同月份高校毕业生就业供需情况及CIER指数变动

(三)2022届毕业生成为求职主力

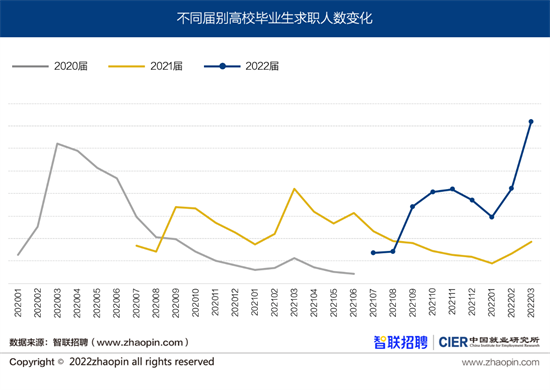

图3显示,从供给端来看,不同届别高校毕业生求职人数变动具有周期性特征。2021年7月之后,2021届毕业生人数逐渐下降,而2022年的毕业生进入求职市场,求职人数在8~11月逐月攀升,之后逐渐趋稳下降,进入2022年后,求职人数大幅上升。

图3 不同届别高校毕业生求职情况

二、不同职业和行业

(一)中介服务业景气较高,智能制造等新兴行业需求增加

表2为高校毕业生就业景气较好和较差的行业排名。本季度高校毕业生就业景气最好的行业为中介服务业,CIER指数为12.9。此外,互联网/电子商务、专业服务/咨询、酒店/餐饮、通信/电信运营/增值服务、仪器仪表及工业自动化等行业的就业景气也相对较好。本季度通信/电信运营/增值服务、仪器仪表及工业自动化、医药/生物工程、基金/证券等行业的招聘需求的同比均出现上升明显,主要得益于现代服务、智能制造等新兴行业快速发展,对相关行业的高校毕业生就业也带来利好。值得注意的是,本季度教育/培训行业的CIER指数仅为0.96,已退出就业景气较好的行业。

本季度高校毕业生就业景气指数最低的行业为航空/航天研究与制造业,CIER指数仅为0.10。此外,礼品/玩具/工艺美术/收藏品/奢侈品、旅游/度假、租赁服务、广告/会展/公关等行业的CIER指数也相对较低。

表2 高校毕业生就业景气较好和较差的行业

(二)分行业高校毕业生供求现状

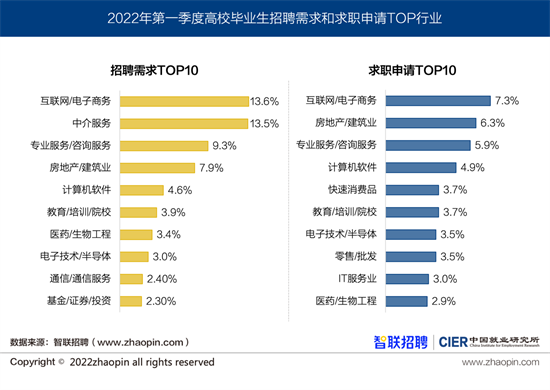

图4显示,从2022年一季度分行业高校毕业生供求现状来看,招聘需求最多行业为互联网/电子商务、中介服务、专业服务/咨询业、房地产/建筑、计算机软件。从需求占比来看,不同行业招聘需求集中度更高,招聘前三行业的占比达36.4%。求职人数最多行业互联网/电子商务、房地产/建筑、专业服务/咨询、计算机软件业、快速消费品等,从供给占比来看,投递前三行业的占比为19.5%。

图4 高校毕业生供求TOP10行业

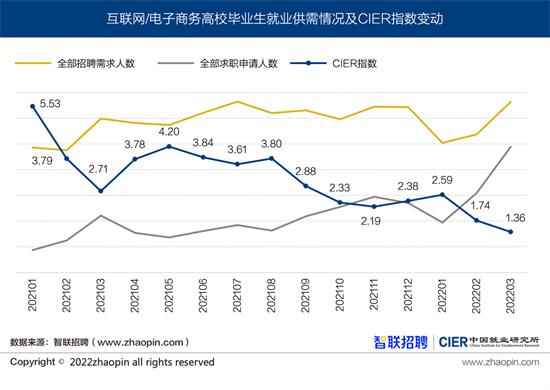

图5中刻画了互联网/电子商务行业高校毕业生的就业供需及CIER指数变化。可以看出,2022年一季度,互联网/电子商务的高校毕业生招聘需求人数有小幅上升趋势,但求职申请人数出现上升更为明显。值得注意的是,2022年春节过后迎来春季求职旺季,毕业生供给人数明显上升,但同时互联网公司发布裁员计划,缩减招聘人员规模等,与经验丰富的互联网从业者相比,由于应届生用工成本较低,因此仍有一定的招聘需求。从高校毕业生就业景气指数来看,一季度互联网/电子商务CIER指数有较明显的下降,表明在“互联网裁员”背景下,该行业就业已受到一定的影响。

图5 互联网/电子商务高校毕业生就业供需情况及CIER指数变动

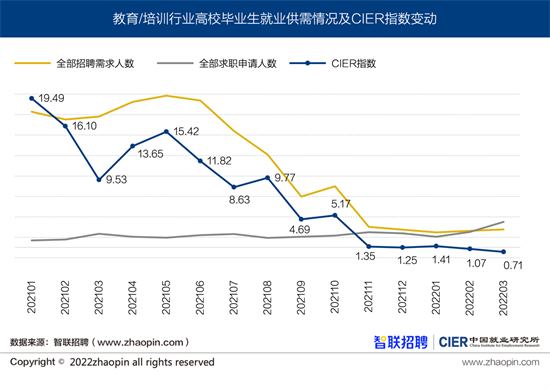

2021年7月,国家“双减”政策正式出台,各地方政府也陆续发布了具体实施文件,图6刻画了教育/培训行业高校毕业生的就业供需变化。由此可以看出,2021年四季度开始,教育/培训/院校行业的高校毕业生招聘需求人数逐月下降,而求职申请人数在则3月份有小幅回升。从高校毕业生就业景气来看,CIER指数从2021年1月的19.49下降至2022年3月份的0.71,表明“双减”政策下对该行业的就业造成明显影响和冲击。

图6 教培行业高校毕业生就业供需情况及CIER指数变动

(三)配送理货和运动健身等景气上升,广告和采编等景气下降

表3为高校毕业生就业景气较好和较差的职业排名。本季度高校毕业生就业景气较好的职业为房地产交易、普工/技工、销售顾问、演艺人员/经纪人等,这些职业的CIER指数排名相对较高。但与上季度相比,除了配送/理货、运动健身职业环比上升之外,其他职业均环比下降。当前,疫情影响下带动了运输物流行业的发展,疫情期间网络购物兴起,自然带动了配送/理货职业的增加。此外,春节过后人们对运动健身的需求增加,也带动了本季度相关职业就业景气的向好。

在高校毕业生就业景气较差的职业中,广告、采编、场务/剧务、舞美设计等职业的CIER指数相对较低,并且从环比来看,这些职业的就业景气均下降。

表3 高校毕业生就业景气较好和较差的职业

(四)分职业高校毕业生供求现状

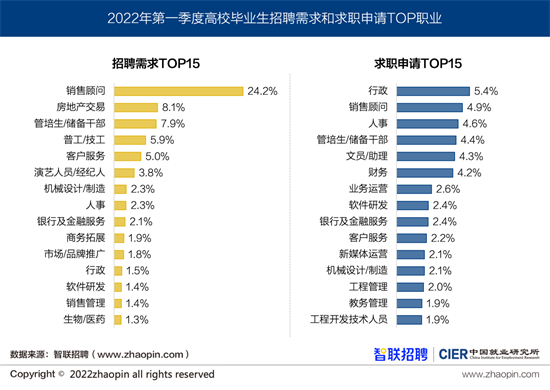

图7显示,从2022一季度分职业就业形势来看,招聘需求最多职业为销售顾问、房地产交易、管培生/储备干部、普工/技工、客户服务;求职人数最多的职业为行政、销售顾问、人事、管培生/储备干部、文员/助理。

图7 高校毕业生供求TOP15职业

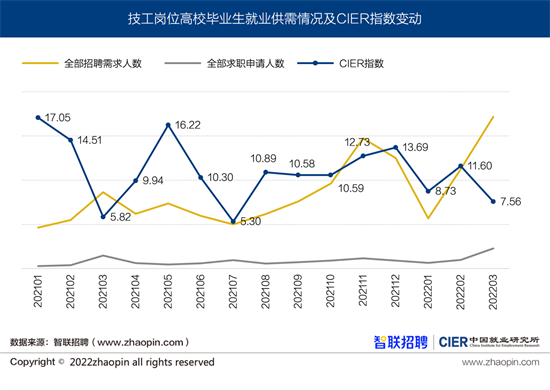

从普工/技工职业来看,在趋势变动方面,2022年之后普工/技工招聘需求逐渐增多;3月之后,普通/技工的求职人数也在上升,但与需求相比,普工/技工职业的供给仍存在较大缺口。具体如图8所示。

图8 普工/技工职业高校毕业生就业供需情况及CIER指数变动

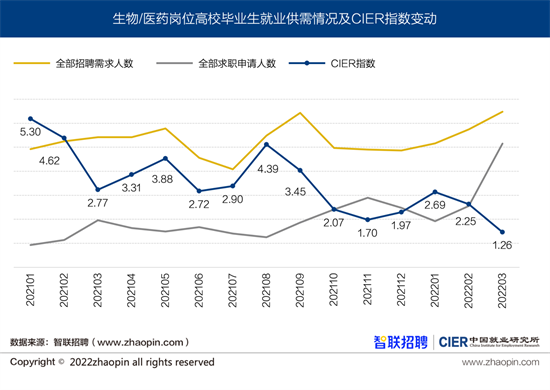

从生物医药职业来看, 2021年10月以来,生物医药的招聘需求逐渐上升;进入2022年之后,生物医药的求职人数也在上升,尽管这一职业的CIER指数有所下降,但其仍大于1。由此表明,生物医药职业作为我国大力发展的新兴产业,对于高校毕业生仍有较多需求,特别是在疫情之下,对于高校毕业生吸引力也在增加。具体如图9所示。

图9 生物医药职业高校毕业生就业供需情况及CIER指数变动

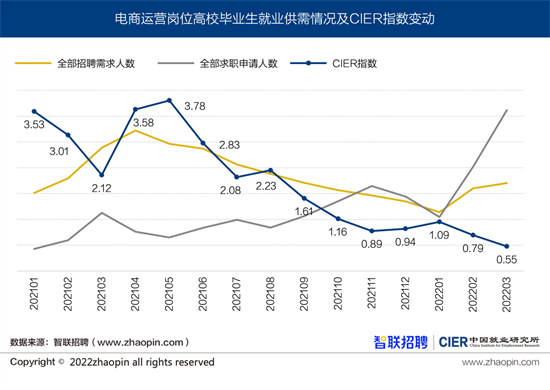

从电商运营职业来看,2021年1月~10月电商运营的招聘需求人数要多于求职人数,随着市场饱和,招聘需求下降,求职人数逐渐上升;进入2022年之后,电商运营的求职人数增幅较大,使得CIER指数有所下降。具体如图10所示。

图10 电商运营职业高校毕业生就业供需情况及CIER指数变动

三、不同区域和城市

(一)东部就业景气程度较高,西部地区就业景气程度较低

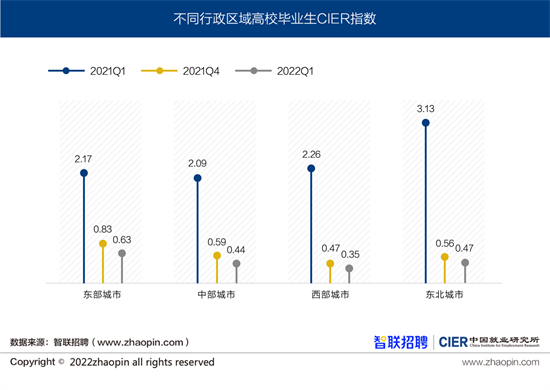

分区域来看,本季度东部地区的CIER指数相对较高,为0.63;本季度中部、东北地区的CIER指数接近,分别为0.44和0.47;而西部就业景气相对较低,为0.35。从同比变动来看,东部城市招聘需求上升了8%,但中部、西部和东北城市招聘需求分别下降了25%、18%和32%,而供给方面,由于本季度毕业生基数较大,加之毕业生求职投递时选择多个地区,使得不同区域城市的供给涨幅具有明显的增加。从环比变动来看,东中西部城市的需求降幅接近,均为6%,而东北城市需求下降明显,降幅为24%,而供给方面,东部、中部、西部、东北地区的供给均有明显上升,且这些地区供给上升幅度依次下降。如图11所示。

图11 不同行政区域高校毕业生CIER指数

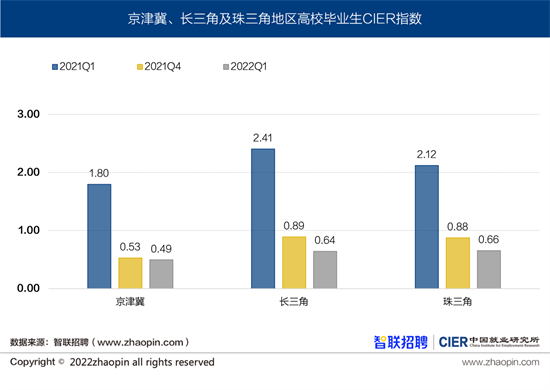

分经济圈来看,本季度长三角城市经济圈、珠三角城市经济圈的CIER指数接近,分别为0.64和0.66;而京津冀城市经济圈就业景气相对较低,为0.49。从同比变动来看,一季度京津冀、长三角、珠三角城市招聘需求分别上升10%、3%和15%,但不同等级城市的供给涨幅也较为明显。从环比变动来看,京津冀的招聘需求保持稳定,而长三角、珠三角城市招聘需求分别下降5%和13%,而京津冀、长三角、珠三角的求职供给分别上升了18%、35%和37%,使得CIER指数也出现环比下降。如图12所示。

图12 京津冀、长三角及珠三角地区高校毕业生CIER指数

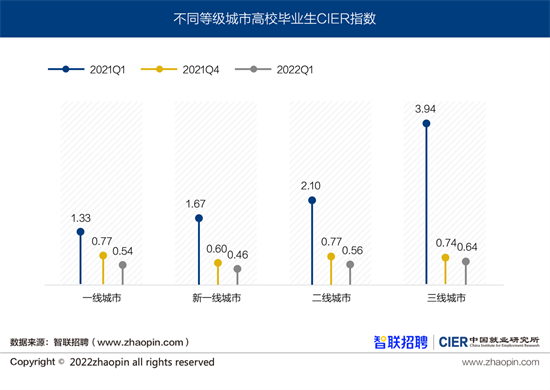

(二)三线城市指数下降明显,新一线城市指数相对较低

图13显示,分城市等级来看,本季度三线城市CIER指数相对较高,为0.64;其次是一线、二线城市,CIER指数分别为0.54和0.56;而新一线城市相对较低,CIER指数为0.46。从同比变动来看,一线城市招聘需求上升15%,而新一线、二线和三线城市的招聘需求同比分别下降了10%、17%和30%;从环比变动来看,一线、新一线、二线和三线城市的招聘需求均出现环比下降,但一线和二线城市降幅较多,分别为11%和9%,新一线和三线城市降幅较少,分别为1%和3%。

图13 不同城市等级高校毕业生CIER指数

(三)分城市高校毕业生供求现状

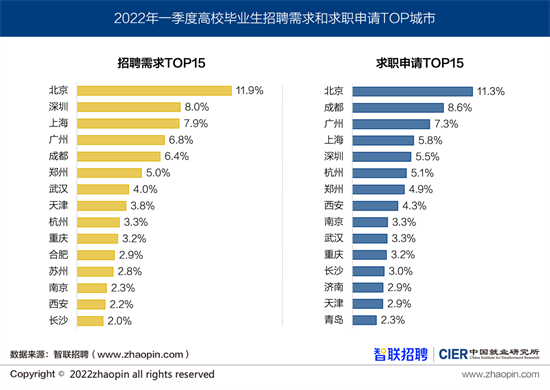

分城市等级来看,本季度招聘需求最多城市分别为北京、深圳、上海、广州、成都;而求职人数最多城市分别为北京、成都、广州、上海、深圳。由此可见,尽管一线城市的就业景气指数相对较低,但其招聘供求总量仍然较大,由于供给明显多于需求,因此使得就业竞争激烈。如图14所示。

图14 高校毕业生供求TOP15城市

从高校毕业生就业景气较好的城市来看,排名靠前的城市为威海、中山、大庆、嘉兴、扬州等城市,这些城市主要位于东部沿海地区或长三角地区,而排名靠后的城市为贵阳、西安、太原、沈阳、杭州等中西部城市及部分新一线城市。从同比来看,中山、常州、温州等城市的招聘需求均呈现一定程度的上升,其涨幅分别为14%、39%、35%,但求职供给人数同比涨幅更多。值得注意的是,受疫情影响,西安的招聘需求同比下降约50%。从环比来看,中山、大庆、扬州、温州等城市的招聘需求均出现一定程度的环比上升。如表4所示。

表4 高校毕业生就业景气较好和较差的城市

四、不同企业规模和性质

(一)大型企业景气指数最高,不同规模企业间差距缩小

图15列出不同规模企业高校毕业生CIER指数的环比和同比变化情况。结果显示,本季度大型企业的高校毕业生CIER指数为最高,为0.71;其次是中型企业,CIER指数为0.47;再次为小型企业和微型企业,CIER指数分别为0.41和0.33。从同比来看,大型、微型企业招聘需求出现明显下降,降幅分别为36%和12%,而中型企业需求出现小幅上升,涨幅为9%,小型企业降幅为2%。从环比变动来看,除了微型企业需求保持稳定之外,其余大型、中型、小型企业的招聘需求均出现不同程度的下降,降幅分别为16%、7%和2%,而随着企业规模的增加,供给涨幅在逐渐的减少,微型企业供给涨幅最多,为36%,大型企业供给涨幅最小,为16%。

图15 不同企业规模高校毕业生CIER指数

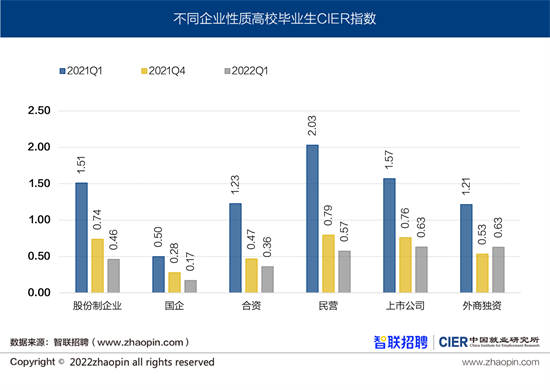

(二)上市公司、民营、外商独资企业就业景气较好,国有企业就业竞争激烈

图16为不同企业性质高校毕业生CIER指数。结果显示,本季度民营、上市公司、股份制企业就业景气较好,国有企业就业竞争激烈。上市公司、民营企业、外商独资企业的就业景气相对较高,分别为0.63、0.57和0.63;其次是股份制和合资企业,CIER指数分别为0.46和0.36;而国企就业景气指数相对较低,为0.17。从同比来看,国有企业、上市公司的招聘需求上升20%和15%,而民营企业的需求下降了21%,但与此同时,国有企业的求职供给人数也相对较多,所以导致景气指数有所下降。从环比来看,国有企业招聘需求降幅最多,为28%,但求职供给上升了17%。由此表明,与民营企业等相比,国有企业在疫情期间的招聘需求并未出现明显缩紧,由于毕业生的“求稳”心态,使得国有企业供给人数上升明显,进而导致就业景气指数出现下降。

图16 不同企业性质高校毕业生CIER指数

五、总结

随着国内疫情反复、经济下行等因素影响,2022年一季度高校毕业生CIER指数为0.71,降至2020年疫情暴发以来最低点,且明显低于全国水平。与2021年一季度(1.34)和四季度(0.88)相比,本季度高校毕业生就业景气指数同环比均有所下降。本报告运用网络招聘大数据,从高校毕业生总体就业市场状况,以及不同行业和职业、不同区域和城市、不同企业规模和性质等方面进行全方位分析,得到如下几点结论:

1.从总量来看,2022年毕业人人数首次超千万(1076万人),加之一季度部分地区疫情反复,使得毕业生供给侧明显承压,就业景气指数降至疫情以来最低。从供给来看,增加部分可能由于2020年高校扩招导致,加之线下求职受阻,毕业生不得不转为线上,另外,国外疫情严重,出国留学人员回国求职等都使得供给明显承压。

2. 分行业来看,受“互联网大厂裁员”、“双减政策”等因素影响,原先大学生较为青睐的互联网与教培行业等招聘需求缩减明显。尽管通信/电信、工业自动化、生物医药等现代制造和服务业就业景气较好,但这些新兴行业仍处于起步阶段,未能填补目前较大的需求缺口。

3.分城市来看,一线城市招聘需求和求职供给的体量仍相对较大,但由于求职供给人数较多,使得CIER指数较低;成都、杭州、郑州等部分新一线城市对求职者的吸引力也在增加。

4.分企业来看,疫情之下小微企业的招聘需求受到冲击,大型企业需求缩紧,就业景气明显下降;毕业生追求稳定的心态加深,国有企业就业“内卷化”有所加剧。

鉴于高校毕业生供给侧承压,景气指数降至新低,就业结构性矛盾仍然存在的现实,故提出如下政策建议:从短期来看,可通过鼓励企事业单位扩大毕业生“见习计划”规模,为灵活就业的大学生提供社保补贴,为有创业意向的大学生提供金融支持等措施,最大限度地设法创造新的就业岗位需求;从长期来看,要加快产业升级和智能制造步伐,并加大高等教育改革力度,制定新的人才培养战略,重点破解高校重概念、轻实践的顽疾,推动构建包括硬能力和软能力在内的人才培养“素质模型”和“能力清单”,为未来新一轮经济增长和社会发展提供人才储备。

刘慧慧

您对其他相关新闻感兴趣,请在这里搜索

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:xxx(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。